「期間限定のdポイント、どうせ使い切れないし失効するだけ!」

「期間限定dポイントも使える証券会社はどこ?」

という人に向けて、今まで用途・期間限定のdポイントを10万円以上現金化してきた僕が、dポイント現金化の方法をまとめました!

この記事を読むと、「使い道がなかったポイント」が「家計を助ける現金」に変えることができます!

では、いきましょー!

dポイントをたくさん増やす方法はこちらの記事がおすすめ!

目次

そもそもdポイントは現金化できるの?

dポイントは、公式には現金化できないと明記されている一方で、証券会社を通して現金化する手段が存在します。

- 公式には現金化できない

- ポイント投資で現金化できる

- 用途・期間限定ポイントも使える証券会社がある

それぞれ解説していきますねー!

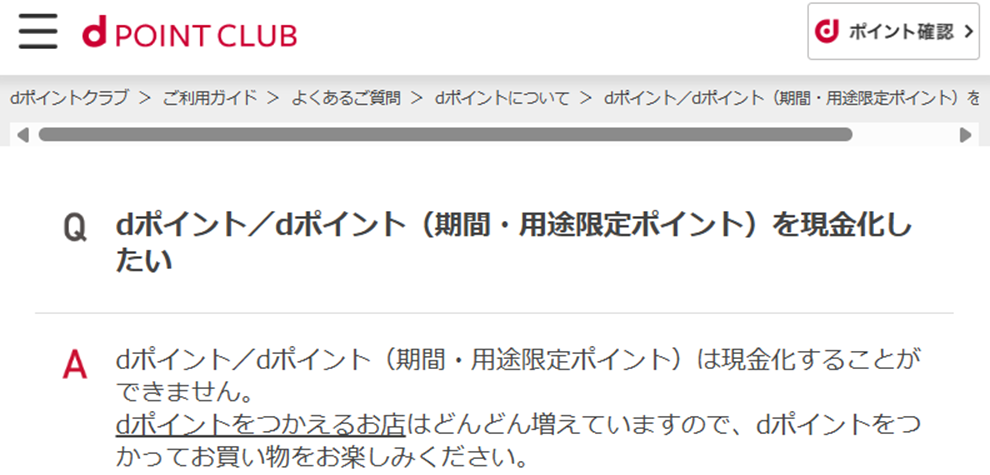

公式には現金化できないと明記されている

dポイントクラブの公式ページには、はっきりと「dポイント(期間・用途限定ポイント)は現金化できません」と書かれています。

このように、ポイントをそのまま現金にする手段は基本的に提供されていません。

つまり、dポイントはあくまでも「ポイントとして使うもの」というのが公式の立場です。

ポイント投資で現金化できる

ところが、証券口座を通じて株や投資信託を購入し、売却すれば現金化できます!

dポイント投資 → 売却 → 現金

しかも、換金率はほぼ100%に近く、損なく活用できるのが魅力なんです!

用途・期間限定ポイントも使える証券会社がある

通常ポイントだけでなく、使い道が限られる「用途・期間限定ポイント」も対応している証券口座があります。

期間限定ポイントまで現金化できる証券会社は3社あるので、次のセクションで紹介していきます。

「期間限定ポイントはそのうち失効する」と諦めていた昔の自分に教えてあげたい!

期間限定ポイントを現金化できる3つの証券会社とは?

dポイントの中でも使い道に悩む「用途・期間限定ポイント」をポイント投資に使える証券会社は3つあります。

まず、用途・期間限定ポイントが使える3つの証券会社を紹介しつつ、比較もしていきましょー!

| マネックス証券 | 日興フロッギー | 大和コネクト証券 | |

|---|---|---|---|

| 投資対象 | 投資信託 | 株 | 株・投資信託 |

| 即日性 | △ | ◯ | ◯ |

| 換金率 | ほぼ100% | 約99% | 約99% |

| 最低使用単位 | 1ポイント(ファンド条件準拠) | 100ポイント | 1ポイント |

| 上限/月 | 5万ポイント | 5万ポイント | 3万ポイント |

| 現金入金 | 不要 | 不要 | 必須 |

それでは、おすすめ順に証券会社の特徴を解説していきますねー!

1位 マネックス証券|アプリでサクッと完結

📌 特徴

dポイントをアプリのみでサクッと現金化

✨ メリット

- 初心者向けファンドが充実

- アプリだけで完結できる

- NTTの子会社で信頼性が高い

⚠️ 注意点

- 投資信託は売買に時間がかかるため、他2社より現金化に時間を要する

- ファンド価格変動によるリスクはある

マネックス証券で用途・期間限定のdポイントを現金する方法はこちらの記事がおすすめ!

2位 日興フロッギー+docomo|最短ルート

📌 特徴

dアカウント連携で使えるSMBC日興証券のサービスで、ETFや株に投資できます。

✨ メリット

- 購入後、翌営業日には売却可

- 金額指定で購入可

- 記事を読むだけでdポイント付与

⚠️ 注意点

- アプリだけで完結できない

- 平日9:00~15:00のみ取引可能(時間に注意)

日興フロッギーで用途・期間限定のdポイントを現金する方法はこちらの記事がおすすめ!

3位 大和コネクト証券|アプリ完結で最短即日スタート

📌 特徴

「ひな株(1株投資)」や「まいにち投信」でdポイントが使え、スマホ完結で初心者にも優しい設計です。

✨ メリット

- アプリ操作が直感的

- 株も投信も選べる柔軟性

- 最短即日で投資スタート可能

⚠️ 注意点

- 月3万ポイントまでという上限あり

- 購入金額分の現金入金が必須

この「購入金額分の現金入金が必須」というのが上記2つの会社と違い大きなデメリットのため、大和コネクト証券のおすすめは3位となります。気になる方は以下のおすすめ記事をご覧ください。

大和コネクト証券で用途・期間限定のdポイントを現金する方法はこちらの記事がおすすめ!

実際に3社とも試してみましたが、「大手で安心、この機会に投資を始めたい派」はマネックス、「記事読むだけで数ポイント欲しい派」は日興フロッギー、という印象です!

他の現金化方法と何が違う?

dポイントの現金化と聞くと、「Amazonギフト券を買って換金する」といった現金化っぽい裏技を思い浮かべる方も多いかもしれません。

ですが、この方法には以下のような注意点があります。

- Amazonギフト券換金は買取率が低く、手数料もかかりがち

その点、証券会社ルートは、法的にも透明な方法で、換金率も高く、安全性が高いのが魅力なんです。

以下に、主な現金化方法を「換金率」「即日性」「期間限定ポイント対応」「リスク」の観点で比較してみましょう!

dポイント現金化手段の比較表

| 方法 | 換金率 | 即日性 | 期間限定対応 | リスク |

|---|---|---|---|---|

| 日興フロッギー | 約98〜100% | △ | 〇 | 低(正規サービス) |

| マネックス証券 | 約97〜100% | × | 〇 | 低(正規サービス) |

| 大和コネクト証券 | 約98〜100% | △ | 〇 | 低(正規サービス) |

| Amazonギフト券を換金 | 80〜88% | 〇 | △ | 中(業者選定に注意) |

やっぱり正規ルート×高換金率の証券口座活用がベストだと思います。

現金化のメリット・デメリット

証券口座を活用してdポイントを現金化する方法のメリット・デメリットをまとめてみました。

メリット4選

- 期間限定ポイントの失効を回避できる

→ 使い道がなくなりがちなポイントを、資産に変えられるのは大きな利点です。 - 現金として支払いに充てられる

→ 生活費の補填やキャッシュフロー調整にも使えて便利。 - 買い物で現金を使えばポイント還元が得られる可能性あり

→ 間接的に「ポイントからポイント」を生み出すことも可能です。 - 証券口座開設をポイントサイト経由で申し込めば、さらにポイントがもらえる

→ 例えばハピタスやモッピーなどを経由すれば高額還元も!

デメリット2選

- 譲渡益が出た場合は税金の対象になる

→ ポイント投資は、金融商品を「ポイント」で買う以外は普通の投資なので、税率は、所得税15.315%、住民税5%の計20.315%の源泉分離課税となります。 - 売却価格やタイミングによっては、投資元本を下回るリスクもあり

→ とくに投資信託は基準価額の変動があるため、慎重に選ぶのが大切です。

まとめ|dポイントの『賢い現金化』は証券口座を通じて

dポイントは本来「現金化不可」なポイントですが、証券口座を使えば、現金化可能です。

特に、「期間限定ポイントが使えない…」と悩んでいた人にとっては、この方法はまさに救世主!

以下のように、自分の使い方に合った証券会社を選ぶと、よりスムーズに現金化できますよ。

それぞれの詳細な現金化方法を解説してる記事も合わせてどうぞ!

- 投資信託メインで運用もしたいなら → マネックス証券

- 記事読むだけでさらにポイントGETしたいなら → 日興フロッギー

- スマホ1つで簡単に使いたいなら → 大和コネクト証券

{kind=link}